Globalny ranking dostaw modułów w 2024 r.: znacząca różnica między producentami

8. 3. 2025

8. 3. 2025

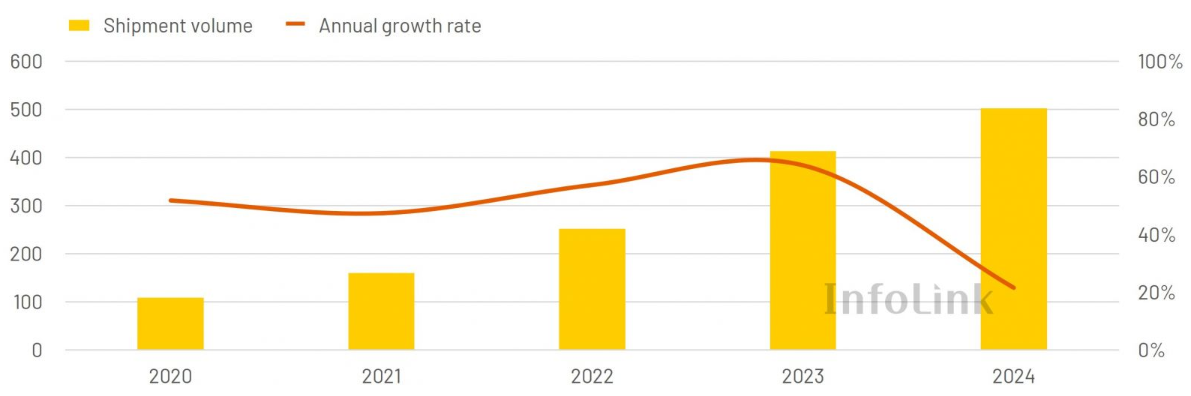

W porównaniu z rokiem poprzednim, łączne dostawy dziesięciu największych producentów w 2023 r. wyniosły 413 GW, podczas gdy w 2024 r. osiągnęły 502 GW. Pomimo 22% rocznej stopy wzrostu, słaby popyt i nadpodaż uniemożliwią osiągnięcie znacznego rocznego tempa wzrostu w 2024 roku.

Czterej czołowi wytwórcy są blisko siebie w rankingach, podczas gdy różnice między pozostałymi wytwórcami są bardziej wyraźne

Według statystyk InfoLink z 2024 r., dziesięciu największych producentów dostarczyło około 502 GW modułów, co stanowi wzrost o 22% rok do roku, co wskazuje, że roczne tempo wzrostu zaczęło zwalniać, zgodnie z wcześniejszymi oczekiwaniami, przy czym w trzecim i czwartym kwartale odnotowano mniejszy wzrost niż w poprzednich latach.

Jinko, Longi, JA Solar i Trina nadal utrzymują się na czterech czołowych pozycjach, z niewielką zmianą w ich rankingu. W porównaniu do producentów plasujących się za nimi, istnieje znaczna różnica w wolumenie wysyłek wynosząca ponad 30%, przy czym pierwsza czwórka odpowiada za 63% całkowitego wolumenu pierwszej dziesiątki.

Konkurencja wśród pozostałych producentów jest bardzo silna, a ranking wygląda następująco: Tongwei, Astronergy, Canadian Solar, GCL, DAS Solar i Yingli. Różnica między nimi wynosi około 10 GW.

Warto zauważyć, że DMEGC i Risen zajmują 11. miejsce, dostarczając po 20 GW, czyli blisko 10. miejsca. Począwszy od dwunastego miejsca, First Solar, Seraphim, Huayao i Hanwha wykazują większą różnicę w wielkości dostaw.

Ogólnie rzecz biorąc, widzimy wzrost udziału chińskich producentów ze względu na wsparcie stabilnego chińskiego popytu.

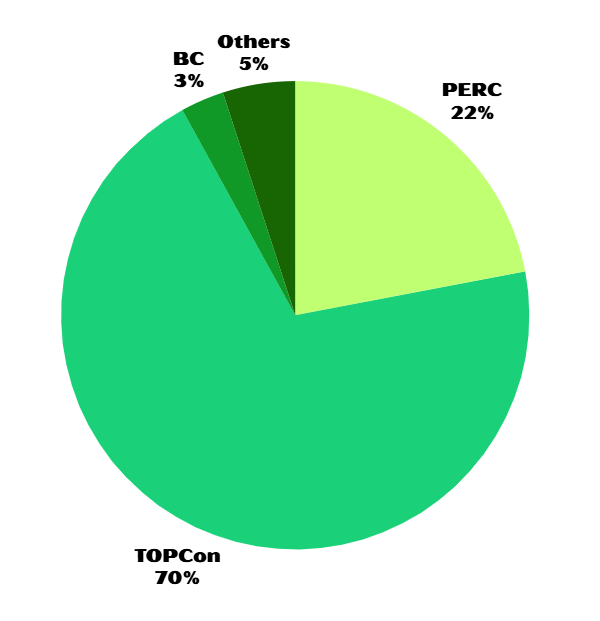

TOPCon dominuje w dostawach

Dane dotyczące dziesięciu największych dostaw pokazują, że produkty PERC stanowią około 22% całkowitego wolumenu, podczas gdy moduły TOPCon typu n stanowią prawie 70% całkowitego wolumenu, a produkty BC stanowią 3%.

Rozwój w 2025 r.

Według statystyk InfoLink na ten okres, całkowite cele podaży zostały ustalone na 559-603 GW. W porównaniu z poprzednimi celami na 2024 r., nowe cele odzwierciedlają dążenie producentów do stabilności w ich oczekiwaniach na 2025 r. Przewiduje się, że wskaźniki ekspansji typu n, HJT i BC będą bliskie nasycenia. Jednak zgodnie z najnowszą ankietą, niektórzy producenci wskazali, że dostosują swoje cele w oparciu o warunki zamówień lub nawet ustalą tegoroczne cele, koncentrując się na minimalizacji strat.

Ponieważ samoregulacja stopniowo weszła w życie pod koniec 2024 r. w celu kontrolowania harmonogramów produkcji, spadek cen modułów spowolnił. Jednak na rynku nadal istnieje znaczna liczba tanich modułów, co powoduje spadek średniej ceny.

InfoLink uważa, że aby przebić się w konkurencyjnym środowisku, producenci muszą położyć większy nacisk na jakość produktów.

Zgodnie z zeszłorocznym tematem, wydajność, jakość i efektywność modułów są jednymi z kluczowych czynników, które producenci mogą wykorzystać, aby się wyróżnić. Ponadto zdolność do przewidywania i reagowania na zmiany polityczne może zapewnić producentom przewagę konkurencyjną. W tym roku szczególną uwagę należy zwrócić na ryzyko geopolityczne na poziomie krajowym i międzynarodowym.